账户开立数超过4000万户,推出产品合计745只,含465款存款产品、162只基金、99款保险产品、19款理财产品……11月25日,个人养老金制度试点落地满一周年,行业交上“年度答卷”。开户人数激增、个人养老理财产品日益丰富、个人养老储备意识逐步增强,然而,新快报记者调查发现,不少投资者在薅完开户“羊毛”后,不知道哪一款产品更适合自己,导致实际缴存比例并不高。如何提升个人养老金的参与度,成为摆在市场面前的一大难题。

试点一周年扩容在即

商业银行提前布局“跑马圈地”

“开户立享微信立减金”“开户送现金红包”“开户可参与抽取红包”……个人养老金试点一周年,市场对该政策升级预期也在不断升温,不少人发现,个人养老金开户迎来了新一轮“轰炸”,短信、朋友圈、微信群里,营销推广随处可见。

为了吸引开户,各大银行纷纷拿出“真金白银”抢客户。工商银行广州分行近日推出缴存礼,用户首次缴存可抽取至高676元的微信立减金,缴存越多立减金数额越高。中国银行推出个人养老金账户养成计划,首次开户缴存10元可有5元微信立减金,截至2023年若个人养老金账户存有1000元及以上、12000元及以上资产,可有机会分别获得10元和50元微信立减金。农业银行、交通银行近日也皆有类似的促缴存活动。

“我们一直在抢客户,从未停歇。”某国有行广州一家网点的理财经理表示,临近年末,个人养老金业务开户在银行业内“卷得不行”。

身在甘肃某银行工作的小安(化名)也接到了开立个人养老金账户的工作指标。除了在北上广深等36个先行试点地区推出活动外,非试点城市预约开户大战也“硝烟四起”。中国银行手机App上的个人养老金页面上线了非试点地区预约开户功能,华夏银行也对非试点地区的客户设立个人养老金账户预约开户业务,客户成功完成个人养老金开户预约并且后续成功开户可获得50元微信支付立减金。

银行提前“跑马圈地”并非没有缘由,业内似乎已形成共识,全面推开个人养老金只是时间问题。业内人士分析认为,商业银行普遍意识到拓展个人养老金资金账户就是在抢占养老金融服务的端口,提前进行布局,在业务竞争中抢占先机,也在意料之中。

现状

人均储存数在下降

他们只开户、不存钱

虽然各家银行都在大力度推动个人养老金开户,开户数也的确大幅提升,但个人养老金账户却存在“开空户、缴存低”的问题,不少客户在谈及账户的使用情况时表示“不会用”“没有需求”。

从人社部公布的数据看,2022年底,个人养老金参加人数1954万,缴费人数613万人,总缴费金额142亿元,人均储存水平在2316元左右。到了2023年第一季度,全国3038万人开立个人养老金账户,其中只有900多万人完成了资金储存,实际缴费人数仅为参加人数的31.37%;储存总额182亿元,人均储存仅2022元,这个数字相比于2022年年底下降了13%。

麦肯锡今年8月发布的《中国养老金调研报告》中提到,目前,我国个人养老金普及率高,但购买率偏低,国内居民对个人养老金制度的了解度已达80%,但是实际购买率仅为8%。其中,从了解到开户的转化率为45%,而从开户到最终购买的转化率仅为23%。

广州白领孟先生直白地说:“我也知道提前规划养老的重要性,但感觉没什么闲钱放在个人养老金账户里。”80后的孟先生(化名)去年就开通了个人养老金账户,然后象征性地存入500元,此后再没有关注过这个账户。孟先生告诉记者,他在2021年置换了一套新房,每月房贷1万多元,加上为家人配置的各种保险,“每月的盈余经常只剩下几千元,这些钱要防备其他突然性开支,我还是喜欢提取灵活的货币基金等保守理财方式,不想把所剩不多的钱都锁死。”

90后的小林开通个人养老金账户后甚至“没有往里头存过钱”,她表示当时开户就是为了优惠活动“薅羊毛”。

采访中,某股份制银行深圳一家网点的理财经理告诉新快报记者,去年刚开始推广个人养老金时开户人数最多,基本上都是有节税刚需的人。“最近开户数量明显变少了,而且很多客户不知道个人养老金账户有什么用。有客户愿意听你讲解,可一听到这笔钱存后得退休才能拿取,转身就走了。如果不提这点,事后很容易被客户投诉。”

选择

700多只个人养老金产品,哪只适合你

当前,个人养老金可用于购买符合监管规定的商业养老保险、公募基金、银行理财、储蓄存款等金融产品。记者查询国家社会保险公共服务平台公布的个人养老金产品目录发现,截至11月24日,个人养老金产品已多达745只,其中储蓄产品465只、基金产品162只、保险产品99只、理财产品19只。其中,银行储蓄产品占比超六成。

四大类个人养老金产品,都分别有哪些优势,更适合哪类人群?近日,新快报记者对几大类产品进行了梳理。

商业养老保险

保本刚兑,结算利率存在波动

“我本身想完善养老保障,一年多一份而已,还能节税,就买了(个人养老金保险)。”佛山一位保险经纪人曾先生告诉新快报记者,他投保了一份年金险。曾先生今年30岁,选了15年缴费,年交1.2万元,60岁开始每年领取17408元。

为何会在四类产品中选择保险?曾先生说,保险产品的一大特点是保本,且收益完全写入合同。“市场利率是浮动的,本金就那么一点,收益的绝对值上限有限,我懒得为这么点钱去抢高收益的产品。”

曾先生表示,与一般养老保险的保费相比,个人养老金每年的限额1.2万元不高,养老目的强且追求保证收益的客户会优先考虑保险。同时,因为年交保费有了“天花板”,消费者投保个人养老金保险主要考虑的是缴费年限,选择5年缴费的居多。

记者了解到,个人养老金能购买的商业养老保险近一年持续上新。记者据中国银保监数据统计,截至11月24日,个人养老金保险产品共有99款。随着税延养老保险与个人养老金开展衔接,产品陆续并轨,年金险占据商业养老保险的“半壁江山”,共有63款。

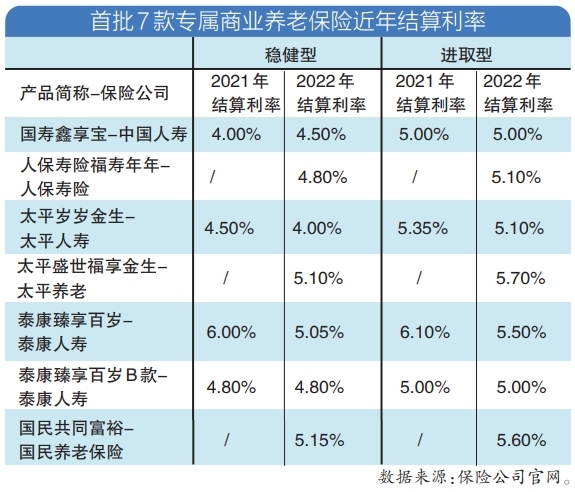

作为个人养老金保险产品的“头啖汤”,专属商业养老保险现有11款。与年金险相同,专属商业养老保险可向被保人定期给付养老金,不同的是后者拥有稳健型和进取型两种投资账户。两个账户既有基础的保证利率,又有机会获得较高的结算利率。从首批推出的7款产品来看,2022年稳健型的结算利率在4.00%到5.15%之间,进取型则在5.00%到5.70%之间。综合两年来看,部分稳健型的结算利率存在回调,太平人寿的太平岁岁金生从4.50%降至4.00%;泰康人寿的泰康臻享百岁从6.00%降至5.05%。

此外,有13款两全险、9款万能险和3款分红险入选个人养老金保险产品,这些产品给予投资者更灵活的周期、更高的收益预期。例如,两全险可选保障11年、15年等,投保人可在保障期结束后调整方案。

银行理财

收益稳健、选择少

日前,有用户在社交平台发帖称,自己今年2月开通个人养老金账户并存入1.2万元。“想着既能增加养老金,又能享受税惠政策。”他将账户资金买了两款理财产品,二者持有期分别为18个月和1年。截至10月中旬,他的持仓收益为-15.2元。

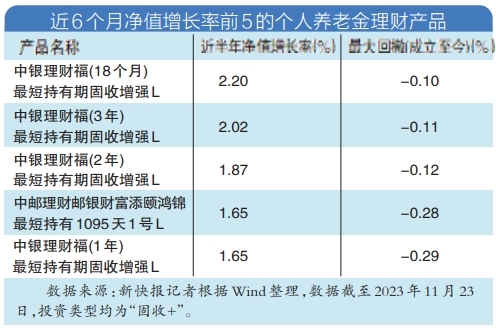

银行理财系个人养老金“购物车”中的小众产品。中国理财网数据显示,截至11月23日,共有5家理财公司推出19只个人养老金理财产品,费率在0.02%-0.42%之间。据了解,建信理财、交银理财、光大理财等5家公司拿到个人养老金理财产品的“入门券”,但尚未发售产品。

目前银行理财的收益相对稳健。Wind数据显示,截至今年11月23日,19只个人养老金理财产品成立以来回报率均为正值,其中15只为固收+型。从近6个月净值增长率来看,19只产品的中位数为1.16%,前5名介于1.65%-2.20%。

普益标准指出,个人养老金理财产品收益不及预期主要有两方面原因:一是部分配置了权益资产的产品和三级风险产品受三季度债市回撤和权益市场震荡下行的影响,净值呈现一定程度下滑,收益表现随之转弱;二是部分养老金理财产品在设定业绩比较基准时或因未能准确把握未来市场下行因素,从而设置了相对较高的业绩比较基准。

公募基金

仅不到两成产品实现正收益

“基金现在已经亏了6.87%,这收益,把节的税都亏掉了。”今年33岁家住上海的陈小姐同样在去年11月进行了个人养老金的全额缴存,并直接在产品推荐页购买了三款3年期的养老目标基金。年收入在20万元到50万元的陈小姐表示,这个月,她又往个人养老金账户存入了1.2万元。“我的开户行能选购的产品有限,打算根据持有期、收益率仔细挑选合适的金融产品。”

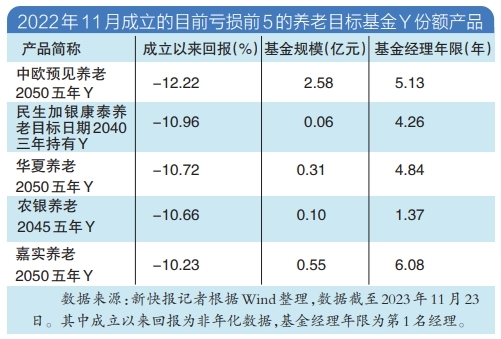

亏损是个人养老金基金产品近一年的主基调。Wind数据显示,截至今年11月23日,全市场共有172款养老目标基金Y份额产品,有171款公布了成立以来回报,中位数为-2.14%,共有30款产品实现正收益。

从年满“周岁”的第一批Y份额基金来看,去年11月共有129只产品成立,截至今年11月23日,收益率的中位数为-2.76%,其中实现正收益的仅有16只。平安稳健养老一年Y和中欧预见养老2025一年持有(FOF)Y分别以3.51%和2.23%位居前二;中欧预见养老2050五年Y和民生加银康泰养老目标日期2040三年持有Y分别以-12.22%和-10.96%垫底。

总体上,160只披露规模的基金合计超过51.87亿元,规模超过1亿元的仅13只。来自兴证全球基金的兴全安泰积极养老目标五年Y成为“龙头”,收益率为-2.76%,规模达5.67亿元。该产品成立于去年11月。

申万宏源研究员指出,截至8月末,整体而言,个人养老金基金作为FOF基金,相比一般基金产品的波动和回撤都要低一些。养老FOF的业绩差异和产品本身的资产配置、不同持有期限有关,持有期越长的产品往往风险等级、股票仓位越高,在今年股票市场走熊的情况下也受伤更为严重。

观察

年度缴存结束倒计时

“上车”还要综合考虑

“2023年最后两个月了,可以抓紧时间开通个人养老金账户。”“‘羊毛’薅了没?不要错过!”进入11月,多位保险代理人在社交平台发文宣传个人养老金,建议消费者在年底前开通账户并缴费。

据了解,目前个人养老金制度正在施行的“免—免—征”模式,即每位投资者可以享受每年1.2万元最高税收优惠额度,在资金运用环节不征收个税,仅在养老金领取阶段单独按照3%的税率计算缴纳个税。举个例子,当适用最高一级个税税率即45%时,按照上限缴纳个人养老金后,应纳税额比不参与个人养老金的情形减省5400元。

有保险代理人告诉记者,现在个人养老金的税收优惠政策对于中高收入人群吸引力较大,这类人群是重要的潜在客户。

“当初(买个人养老金基金)就是为了尝鲜。”45岁的秦女士是一名律师,去年11月,她开户并缴存了上限1.2万元,对于税前年收入在300万元以上的她来说,“希望个人养老金缴存的上限能进一步拓展,税收优惠政策的辐射范围更广,节税力度更强。”

若想享受2022年度的退税优惠,须在年内完成个人养老金资金的缴存。那么是否要赶在年底前“上车”呢?首先需要清楚的是,个人养老金账户资金封闭期较长,一般规定在退休后领取,除满足相关规定外,不得提前支取。上述代理人表示,结合税收优惠政策来看,无论是否缴存个人养老金,年收入在6万元至9.6万元间的人群均适用3%的税率,缴存后可能影响资金的流动性。其次,年收入6万元以下的人群原本就免征个税,在缴存个人养老金后再提取时反而需要缴纳3%的个税。再者,对于当前适用较高税率的人群来说,未来是否继续缴存也要根据实际收入情况以及投资策略考虑。

IPG中国首席经济学家柏文喜向新快报记者表示,已开展个人养老金投资的人应定期回顾自己的投资组合,根据风险承受能力和投资目标进行相应的调整。建议每季度或每半年进行一次投资组合的调整。

柏文喜说,在不同种类的投资产品中,选择分散投资可降低风险。同时,尽量避免短期投机,长期投资更有可能获得稳定的收益。

而对于准备开户投资的人,柏文喜建议,在投资之前了解不同产品的特点和风险。比如,银行理财产品的收益相对稳定但较低,基金产品的收益波动性较大,保险产品的保障功能较强但收益较慢。此外,一次性投入可能会增加风险,建议分批投资,逐步建仓。切忌盲目跟风或冲动投资。

数据

2022年11月25日,个人养老金制度在36个先行城市(地区)正式启动实施。人社部数据显示,截至今年6月底,全国36个先行城市(地区)开立个人养老金账户人数达到4030万人,相较于2022年末的1954万人,实现了翻倍增长。

具体到广东地区,截至2023年10月底,广东省先行地区(省直、广州、深圳)已开通个人养老金账户逾600万户。广州市个人养老金开户已达323万,居全国前列。

采写:新快报记者 范昊怡 林广豪 刘艳爽