提到三七互娱,相信大家第一印象一定是浏览器页面弹出的《大天使之剑》之类的页游广告。作为曾经的页游界数一数二的存在,三七互娱在网页游戏上取得的成就可以说是众所周知。

而根据三七互娱最新财报数据,2020年公司实现营业收入144.00亿元,同比增长8.86%。其中移动游戏业务的稳健增长成为了三七收入及利润增长的主要驱动力

在如今的移动游戏时代,三七还能创造页游时代的辉煌吗?

作为一个页游发家转型手游并始终关注海外市场的游戏公司,三七互娱2020年在海内外市场共发行安卓端和苹果端手游共62款,产品数量远远超过其他A股游戏公司。

国内A股上市游戏公司2020年产品情况丨数据来源:App Annie

国内A股上市游戏公司2020年产品情况丨数据来源:App Annie

从没有产品到如此高产,三七是如何实现其游戏业务转型的呢?游戏日报公司深度报告系列为大家详解三七互娱旗下游戏业务转变发展史。

三七互娱(股票代码:002555),成立于 2011 年,总部设在广州,并在北京、上海、安徽、湖北、海南、江苏、 四川、香港、欧美、日韩及东南亚等多个地区设有子公司或办事处。2014 年 12 月,三七互娱被顺荣股份收购 60%股份;2015 年 2 月,“顺荣股份”证券简称变更为“顺荣三七”;2015 年 12 月,上市三七互娱收购 三七互娱剩余40%股权,至此三七互娱实现借壳上市;2016 年 1 月,证券简称“顺荣三七”变更为“三七互娱”。

页游发家

代理转联运,在页游红海期保持发展

三七互娱成立于 2011 年,2012 年开始从事页游。成立之初,三七原本打算走传统代理运营,但是因为公司成立不久难以获得游戏研发商的信任,能获得代理权的产品少之又少。为了赢得市场的认可,创始人李逸飞果断决定放弃独家代理模式转而做联合代理,37网游也迅速发展起来。

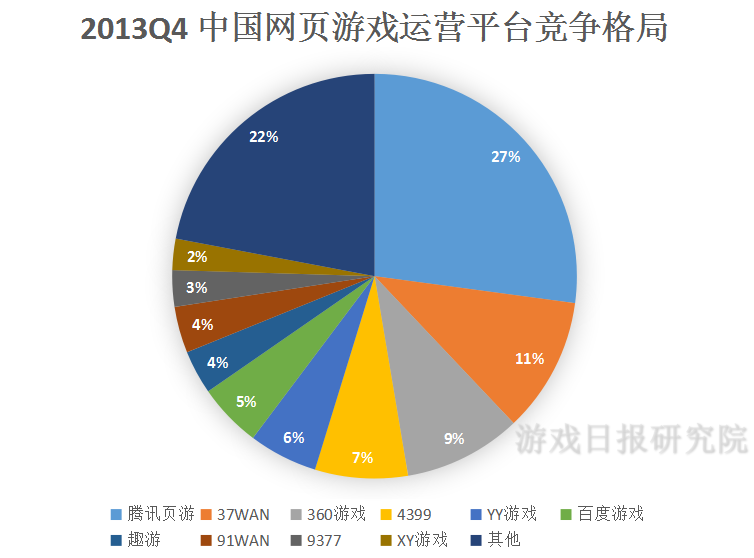

据易观统计,公司 2012 年在中国页游发行商营收排行榜中位列第三, 2013 年市场占有率排名第二。

数据来源:易观分析,游戏日报研究院

数据来源:易观分析,游戏日报研究院

2014 年,其自研页游《大天使之剑》、《传奇霸业》上线。根据官网资料显示:《大天使之剑》上线60天总流水超3.2亿,在线人数突破10万人;而《传奇霸业》上线后80天时间里总流水突破3亿,最高单日收入近2000万,刷新了当时网页游戏的日收入记录。

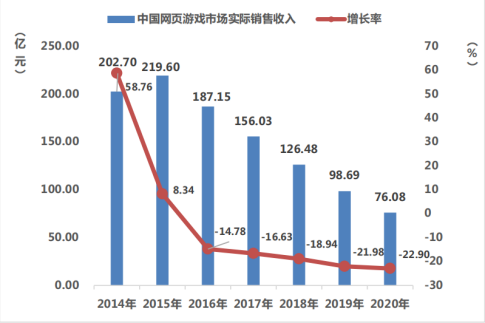

而页游的历史顶峰出现在2016年,当年的整个页游市场总收入达到了219亿元人民币。随着移动游戏的发展,页游在中国游戏的市场份额逐年减少,三七互娱也迎来了公司的第一次转型。

图片来源:伽马数据

手游时代

页游买量模式延续,抓住流量红利期实现发展

尽管公司成立之初页游一直是三七互娱强大的收入支柱,但三七互娱并未满足于页游市场的成功。

2013 年,三七互娱成立 37 手游,进军手游业务,同时成立极光网络与火山湖工作室,分别布局页游与手游研发;2016 年 6 月,三七首款自研手游《永恒纪元》上线;2017 年 3 月游戏的全球月流水超 3.5 亿元,标志着三七互娱成功实现页游向手游的业务转型。

由于公司在页游买量方面经验丰富,在发展其移动游戏业务也充分利用了买量模式的优势,抓住了流量红利期。在2017年,三七互娱就开始布局其智能化流量运营平台“量子”和“天机”。

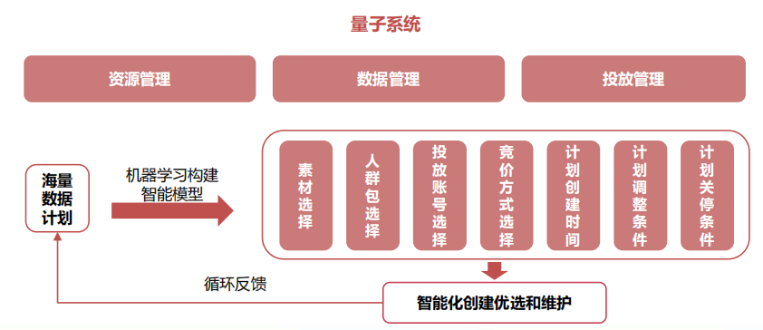

图片来源:方正证券

图片来源:方正证券

图片来源:方正证券

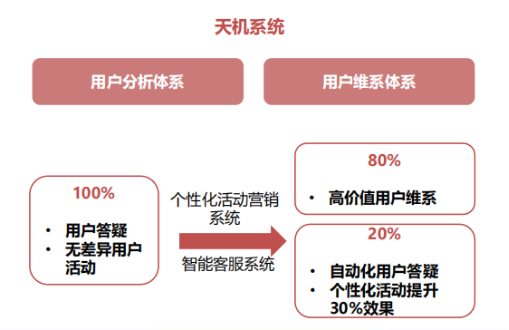

“量子”可对接所有主流渠道,实现快速投放和自动化投放。同时,该平台还可以合并多个系统,串联流程,大幅减少计划创建时间,对计划进行标准化批量处理,自动化、系统化地维护计划。此外,该平台还可以通过大数据分析以及AI 算法提升推广效率以及效果。

另一方面,智能化运营分析平台“天机”则为对游戏数据进行统计、分析以及预测的经营决策系统。该系统可以通过数据分析模型对游戏生命周期进行精准预测,支持运营团队根据用户数据采取差异化的活动营销,使客服可以专注于更高价值的用户服务,进一步挖掘用户价值。

不过随着买量模式的普及,三七的获客成本不断增加。2019年,三七的销售成本达到了45.5亿元,呈现出翻倍增长趋势。在流量红利期逐渐消失的市场环境下,三七加大了研发投入,提高了自研产品质量和增加游戏品类。截止至2020年12月31日,公司自研游戏共13款,包括了10款手游和3款页游。

公司自研手游丨图片来源官网

在2021年1月,公司上线了其自研游戏《荣耀大天使》,上线后的4个月,该作一直稳定在了畅销榜前50。

《荣耀大天使》2021年畅销榜排名趋势丨数据来源:七麦数据

另一方面,公司研发部门开发了AI大数据算力研运中台“宙斯”中台。“宙斯”中台可灵活自由地进行深度学习计算,一站式服务端模块支撑,实现运维自动化。“宙斯”可实现从研发、部署、运营全流程的自动化和标准化,为各部门系统间的互联互通扫平了障碍,使各系统及原业务流程达到大幅的自动化提升。

该中台的出现标志着设备资源从预留的模式进入按需动态扩容的模式,在运维环节大幅降本增效,让闲置设备资源有效利用,为数据分析师提供弹性的算力环境。

在此基础上,三七互娱于2020年有了进一步的突破,在国内外包括安卓和苹果端共发行62款手游。

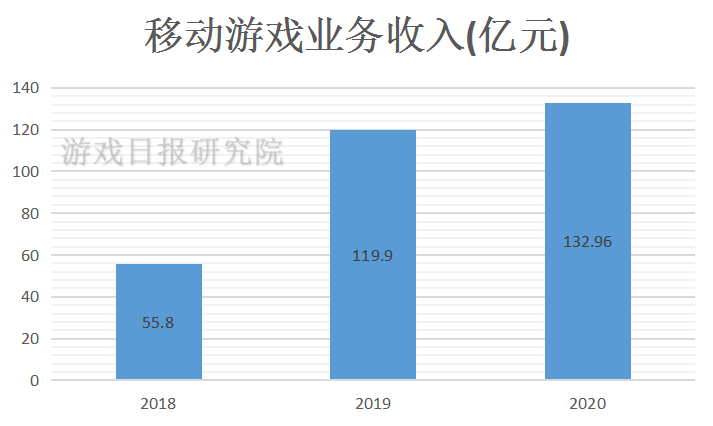

其中,在国内上线了《云上城之歌》,《浮生妖绘卷》和《万古封灵决》等主要手游,其移动游戏业务收入132.96亿元,实现同比增长10.9%。

数据来源:三七互娱公司年报

海外市场

入局早,产量高,一年发行超40款新游

早在2012年,三七互娱就成立了其海外游戏发行品牌37 Games,开始发展海外游戏发行业务。

目前“37 Games”旗下共8个发行品牌,其中有专注休闲游戏发行的ENP Games,泰国游戏发行公司ASM MOBILE,和专门负责港澳台游戏发行的GM Games。而截止至2020年,三七互娱在全球范围内发行了《Puzzles & Survival》、《MU:跨时代》、《斗罗大陆》H5、《SNK オールスター 》、《대박 장원공》、《江湖大梦》、《鬼语迷城》、《永恒纪元》等多款自研及代理产品。

2020年8月三七互娱发行了首款“三消+SLG”产品《Puzzles & Survival》,抓住了欧美市场空白点。产品2020年8月上线后,已登顶过部分地区策略游戏畅销榜之首, 进入欧美多地区畅销榜前50,日本下载双榜第一。

图片来源:七麦数据

《Puzzles & Survival》题材新颖,玩法创新,将欧美市场最流行的三消 玩法和传统重度SLG玩法进行了融合,受到了海外用户欢迎。这款产品是SLG游戏成功出圈的经典案例,产品不仅吸引了核心SLG玩家,同时击中欧美地区玩家基数庞大的三消用户,玩家留存度也大幅上升。

而根据财报信息显示,在其2021年海外游戏储备方面,策略游戏也是将来发行的重点。

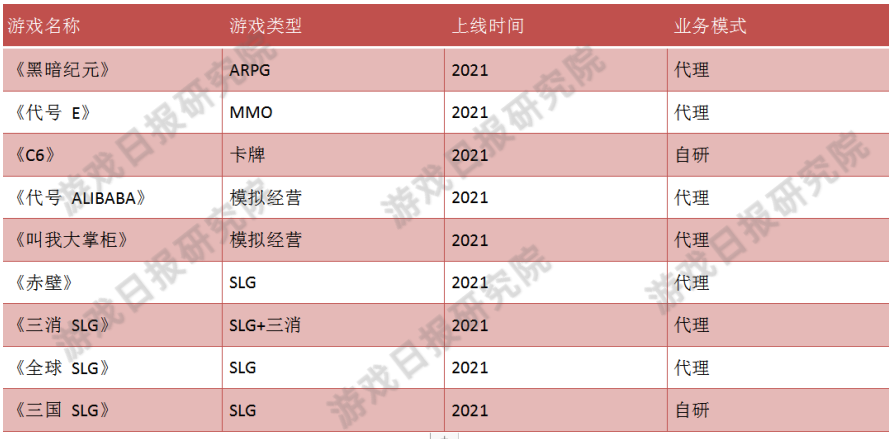

数据来源:三七互娱官网,游戏日报研究院

数据来源:三七互娱官网,游戏日报研究院

在公布过的9款2021年上线产品中,有四款均为SLG类型游戏。除此之外的几款游戏中,模拟经营类手游《叫我大掌柜》则在5月7日正式上线。

痛点分析

依靠买量,自研产品类型相对单一

尽管目前三七的盈利情况依然保持增长,但三七互娱盈利模式较为单一,由于其页游历史影响,三七手游发展也十分依靠买量。而随着买量成本上升,游戏买量红利期结束,“买量+推广”的打法将难以维持。

在自研产品上,前几年三七自研的游戏主要品类依然集中在了ARPG上。尽管目前三七在存量 ARPG 基础上向 SLG、卡牌、MMO、模拟经营等品类拓展上,如果品类拓展不及预期,公司未来增长预期将受到较大影响。同时,对于游戏公司而言产品制作到上线包含立项、开发、版号申请、测试等多个步骤,项目周期具有不确定性,项目延期将对收入产生影响;项目上线后表现无法准确预测,表现不及预期亦对公司业绩产生影响。

来源:游戏日报微信公众号